인기 많은 테슬라 재무제표를 살펴봤습니다.

1. 수익성 지표

테슬라 매출 구조는 크게 3가지로 나뉩니다.

1. 차량판매

2. 에너지 사업부

3. 서비스 및 기타

차량판매 매출이 전체 매출의 90% 이상입니다. 그러므로 차량판매 매출을 중점적으로 살펴볼 필요가 있습니다.

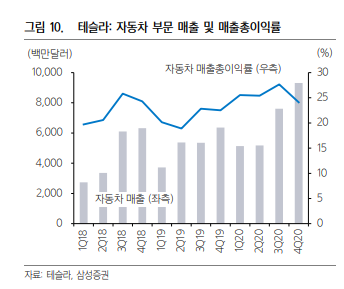

차량 판매 매출 및 매출총이익률 추이입니다. 매출이 그동안 등락을 반복하다 작년 3분기 부터 상승했습니다. 신기한건 매출총이익률입니다. 자동차 업계는 특성상 매출총이익률이 20% 넘기기가 힘듭니다. 현대자동차, 폭스바겐 도요타도 15% 정도이고, 포드/GM 같은 기업들도 10% 초반대입니다. 중국에서 테슬라와 경쟁을 펼치고 있는 BYD도 20%를 못넘깁니다. 매출총이익률이 낮은 이유는 자동차를 만드는데 들어가는 재료비, 인건비, 운송비 등이 만만치 않기 때문입니다. 궁금했습니다. 어떻게 테슬라는 매출총이익률이 20%를 상회할까?(심지어 프리몬트 공장, 네바다 기가팩토리가 일시 중단 됐음에도 말이죠)

테슬라 10-K 보고서 입니다. 매출총이익률이 높은 이유는 크게 2가지로 보입니다.

1. 바이백 옵션(고객이 사용한 차량을 테슬라가 재판매)

2. 중국에서 재료, 운송 등의 현지화

테슬라가 중국에서 현지화를 진행하는 이유가 있습니다. 바로 성장성이 어마어마하기 때문입니다.

18년~20년 지역별 매출현황입니다. 미국은 18년에 비해 20년 매출이 2% 정도 상승한 반면 중국에서는 280%나 성장했습니다. 거의 4배 정도 상승했습니다.

매출비중은 아직 미국이 절반 정도 차지하지만 성장성 면에서는 중국이 압도적입니다. 테슬라 영업이익, 순이익 흑자전환에 일등공신은 중국입니다. 테슬라 입장에서는 중국은 절대 놓칠 수 없는 시장입니다.

중국에서 BYD와 열심히 경쟁을 펼치고 있습니다.

그리고 상하이 지방 정부는 2023년 까지 법인세를 25%에서 15%로 낮춰줬습니다.

물론 테슬라는 중국 뿐만 아니라 미국에서도 여러가지 혜택을 받고 있습니다. 독일에서는 리튬 베터리 재사용, 재조 공정 기술 등과 관련한 승인을 기다리고 있습니다.

이건 공장, 차량 모델 현황입니다.

프리몬트 공장에서 모델 S, 3, X, Y 가동 중

상하이 기가팩토리에서 모델 3, Y 가동 중

베를린, 텍사스 기가팩토리는 건설 중

그리고 사이버트럭, 테슬라 세미, 로드스터는 개발을 진행 중입니다.

순이익은 계속 마이너스의 늪을 헤매다가 20년 부터 흑자 전환에 성공했습니다. 사실 엄밀히 따지면 테슬라는 18년부터 흑자전환이라고 할 수 있는데 그 이유는 이따 말씀드리겠습니다.

2. 자산현황

테슬라의 자산 구성입니다. 19vs20에서 특이한 점만 보고 가겠습니다.

우선 현금성자산이 6.2조에서 19조로 크게 증가했습니다. 현금성 자산이 이 정도로 크게 증가한 이유는 부채와 자본 계정을 함께 봐야 이해가 가능합니다. 아시다시피 테슬라는 20년에 약 12조원 규모의 유상증자를 진행했습니다. 이게 현금성자산이 급증한 가장 큰 이유입니다. 부채 때문에 증가한게 아니라서 다행입니다. 물론 주주들 입장에서는 속상하시겠지만요.

특이한 계정도 있습니다. Solar energy systems(태양광 에너지) 입니다. 이게 6조원 정도로 잡힙니다. 상당히 규모가 크네요.

자동차 업계 답게 공장, 설비 등 자산이 12조원 규모입니다.

유동부채 현황입니다. 특이한 점은 account payable(외상매입금)이 3.7조에서 6조로 크게 증가했습니다. 이유는 찾지 못했는데 혹시 아시는 분은 댓글 남겨주시면 감사드리겠습니다.

신기한 계정이 여기도 있습니다. 차량 구매를 위한 고객 예탁금이 7500억입니다. 이게 실제 차량구매로 이어질지는 지켜봐야겠지만 놀랍습니다.

주요 부채 만기일입니다. 총 10조원 중에 23년 안에 갚아야 할 부채가 2.4조 입니다. 특이하네요 보통 기업은 만기일이 길수록 부채도 많아지는 구조인데(피라미드 구조)

테슬라는

21년 1.8조

22년 1.9조

23년 2.4조

24년 1.8조

25년 1.9조

이후 5800억

으로 다이아몬드 형태로 구성되어 있습니다. 이게 어떤 영향을 미칠지는 두고봐야 겠습니다.

3. 현금흐름

영업활동현금흐름입니다. 특이한 점은 18년에 이미 플러스로 전환되었다는 점입니다. 이상하죠? 순이익, 영업이익은 20년이 되어서야 플러스로 전환됐는데 어찌 영업활동현금흐름은 18년 부터 플러스가 되었을까요. 이건 두 가지 녀석 때문에 그렇습니다.

바로 감가상각비와 스톡옵션(Stock based compensation) 때문입니다. 이 두 녀석은 실제로 빠져나가는 현금이 아님에도 비용 처리됩니다. 그래서 영업활동현금흐름표에서는 두 놈을 더해줍니다.

18년 2.6조

19년 3조

20년 4조

가 감가상각비, 스톡옵션으로 잡혀서 더해줬습니다. 테슬라는 작년에 1.7조원 규모의 스톡옵션을 직원들에게 선물했습니다. 이건 19년 대비 약 2배 정도 늘어난 규모입니다.

유형자산이 많이 잡히는 기업들(그래서 감가상각비다 큰 기업들)은 영업이익과 순이익도 중요하지만 영업활동현금흐름을 보시는게 더 낫습니다.

재무활동현금흐름입니다. 20년에 12조원 규모의 유상증자를 진행했기 때문에 갑자기 상승했습니다. 웃긴 건 테슬라가 매년 엄청난 양의 부채를 갚고 있다는 사실입니다. 18년에 약 5.2조, 19년에 9.1조 20년에 11.6조원 정도를 부채 갚는데 사용했습니다. 테슬라 입장에서는 유상증자를 할 수밖에 없는 상황이었습니다.

솔직히 테슬라는 더 공부해봐야 할듯합니다. 사업 모델이 한정적이지가 않기 때문입니다. 어디까지 뻗어나갈지 가늠이 안되고, 중국시장에서의 지속가능성 여부도 체크해야 합니다. 미국 지역 매출이 정체이고 중국 비중이 높아진다는 것은 환율, 정치적 문제, 법인세 등 고려해야 할 사항이 늘어난다는 뜻이니까요.

'미국주식' 카테고리의 다른 글

| 일부 중국 주식의 미래와 약진 가능성 (3) | 2021.04.06 |

|---|---|

| 바이든 행정부의 인프라 계획과 수혜주 (1) | 2021.04.04 |

| ark 아크 etf 중요 업데이트 (0) | 2021.03.29 |

| 매출이 줄어들면 망해가는 기업일까? (맥도날드) (1) | 2021.03.28 |

| 시장을 떠나지 마세요 (마켓 타이밍에 관하여) (0) | 2021.03.14 |