다음 주 월요일부터 국내장 공매도가 재개됩니다.

시장은 이미 우려를 하고 있는데.

어떤 종목이 위험하다고 하는지 살펴보겠습니다.

공매가 재개된다고 해서 아무거나 공매도 치지는 않습니다.

너무 당연한 얘기지만

기업가치보다 고평가되었다고 생각되는 종목에 숏을 치겠죠.

올해 실적 전망치를 기준으로 동종 기업보다 per, pbr이 10% 이상 높고

지난 3개월 수익률이 높은 종목 중

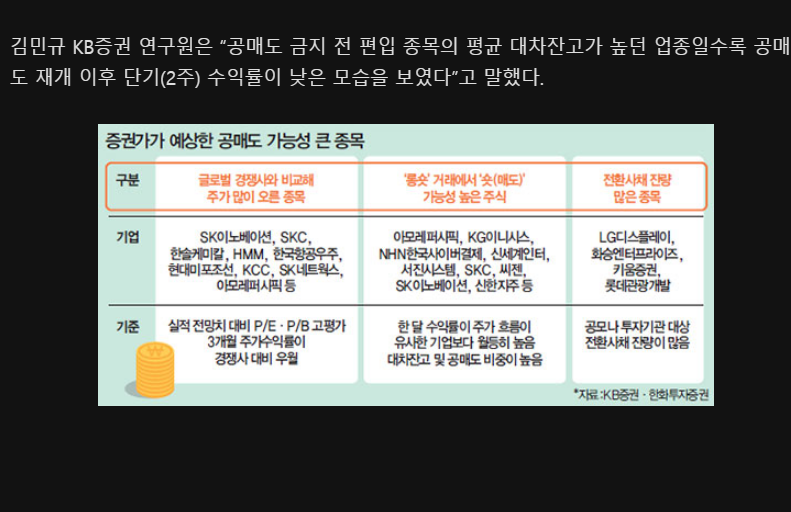

공매 금지 전, 그러니까 작년 3월 전에 대차잔고 상위 30%를 뽑아봤습니다.

이전에 대차가 높았다가 줄어든 종목은 다시 대차잔고가 늘어날 가능성이 있다는 논리입니다.

아주 틀린 말은 아닌 게 공매 재개 전 대차잔고가 높던 업종일수록

공매 재개 후 단기 수익률이 낮은 모습을 보였습니다.

그 종목들은 위와 같습니다.

위에서 '숏' 가능성이 높은 종목에서

sk이노, skc 같은 2차 전지 종목이 눈에 띕니다.

kg이니시스는 'kg' 붙은 거 사지 말라는 얘기가 있네요.

이 중에서 이걸 숏을? 하는 종목은

nhn한사결은 외인이 털면서 차트가 아주 망가졌었는데, 여기서 더 때린다고? 싶은 종목이고(전자결제주가 그렇게 고평가인가?)

신한지주는 금융주를 숏을 잡아? 이거 맞아? 싶은 느낌이네요

전환사채 잔량 많은 종목 중 화승엔터프라이즈는 최근 연기금이 순매수 상위 찍어서 관종 넣어둔 종목인데

연기금이랑 숏으로 싸우겠단 소린데 저거 숏 잡는 거 맞는지 싶긴한데

일단 전환사채가 많으니 공매도의 표적이 될 수는 있다는 얘기로 보입니다.

공매의 역사를 보면 09년 6월은 충격이 없었고(오히려 1395 -> 1415로 소폭 오름)

11년 11월은 -5%라는 엄청난 단기 충격이 있었습니다.

공매 금지 전 대차가 높던 업종일수록 공매 재개 이후 단기 하락했지만 중장기는 다시 자리를 되찾습니다.

전환사채 많은 기업은 일단 피해야합니다.

공매 치고 전환사채를 주식 전환해서 갚으면 되기 때문이지요.

전환사채는 할인된 가격이니

거의 무위험 차익거래를 할 수 있는 것.

재무 안 좋은 주식, 전환사채 덕지덕지 붙어있는 종목

가급적 피하는게 좋아보입니다.

예를 들면

화승엔터가 전환사채 1500억이 있는데 3월부터 전환청구가 가능하다고합니다.

전환청구하면 매각 가능 시점까지 최소기간 15일이 필요한데

전환청구하는 게 아니라 공매 치고 바로 주식전환해서 갚으면

무위험 수익 개꿀...

lg디플, 화승엔터, 키움증권, 롯데관광개발 전환사채 많아서 공매도 표적 될 수 있다고 하네요.

대충 개인한테도 공매 열어주는 척 열심히 해보겠다는 내용

키움은 하이브, sk바팜, 한화시스템, 카카오도 대차 비율 높은 종목으로 선정.

대차 잔고 증감 비중이 높은 종목들은 공매 재개를 대비한 차입 물량 비축일 가능성이 있다는 내용

지난 달에 비해 이번 달에 대차 잔고 확실히 늘어났습니다.

대차 비율 상승 종목 위 항목 참고

코스닥 종목 중에선 바이오 기업들 공매 치고 싶겠지 하고 생각이 드는 종목이 있는가 하면

5g 처럼 여기서 숏을 더 친다고? 싶은 종목들도 보이네요.

코스피 코스닥 통틀어 대차잔고 가장 늘어난 종목은 씨젠

씨젠이 말이 많았습니다.

코로나 특수로 매출이 어마어마하게 늘 것이라는 기대가 형성되며

작년 한 해 가장 뜨거웠던 종목 중 하나인데

막상 실적 까보니 컨센 하회, 혹은 실적 나온 뒤는

'이젠 내릴 일만 남지 않았을까?'라는 생각에 실적 발표 이후론 쭉쭉 밀렸죠.

확진자가 감소하고 백신이 나오면서 당연한 일이기도 했고요.

주주들의 반발이 심해지며 주주가치 재고해달라는 요구에 최근 무상증자 발표를 했는데

반짝 하더니 차트가 또 무녀졌습니다. cj cgv도 대차잔고가 급격히 증가했었는데

cgv는 연기금 수급으로 주가가 올라왔습니다.

실적 안 나온 기업 조심해야하고

반대로 말하면 실적이 좋은, 실적이 좋을 기업만 가져가시면 됩니다.

공매가 되면 무조건 시장을 밀어버린다?

물론 현재 외인 포지션 보면 시장을 좀 밀어버리는 그림이 나올 수도 있는데

현재 하방 배팅을 하긴 한 것으로 보여지기는 합니다.

결국 공매의 이슈는

롱/숏

롱/숏

오를 종목엔 매수를,

내릴 종목엔 매도를 잡는 것이겠죠?

09년과 11년 과거 공매 해제 사례를 참고하면 성장주보다 가치주가 유리할 수 있다는 분석이 있습니다.

전략으론 코200, 코150에 포함되지 않고

저평가를 보이는 동시에 기관 수급도 몰리지 않은 종목이 될 거라는데

당연한 이야기로 보여집니다...

요약 :

'주식 소식' 카테고리의 다른 글

| 로빈후드, 고객 정보 팔아 매출 급등 (1) | 2021.05.04 |

|---|---|

| 루시드($CCIV) 인터뷰 내용 요약 (2) | 2021.05.03 |

| 성공하는 회사와 황금률 (1) | 2021.04.15 |

| 열기가 식어가는 주식시장? (3) | 2021.04.09 |

| 4차 혁명과 버핏의 1999 기고문 (0) | 2021.03.21 |